2019年6月3日、金融庁から資産形成に関する勧告がありました。確定拠出年金(iDeCo)で2,000万円の資産を形成するには毎月いくらの掛金を積み立てれば良いのか、年齢別にまとめました。確定拠出年金で拠出できるのは60歳までなので、60歳までに2,000万円の資産形成を行う資産です。

年金の給付金額が下がるんじゃないか?年金給付の年齢が引き上げられるんじゃないか?年金は破綻するんじゃないか?と、高齢社会において自分の将来がどうなってしまうのか不安になりますよね。 そんな中、2019年6月3日に金融庁より「高齢社会に[…]

確定拠出年金(iDeCo)の現実的な運用利回り

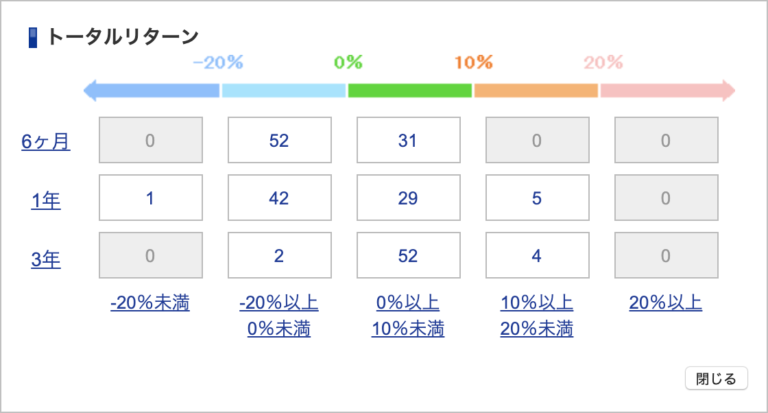

SBI証券の確定拠出年金では運用できる商品が83件扱われています。上記表は、その商品が各期間に応じて何%のリターンが生まれたのかで商品を検索することのできる画面です。83商品のうち「3年以上」に表示されている58商品が3年以上の実績があり、52商品は3年間合計で0%〜10%の利回りだったことを示しています。

また、現時点では3年前までのトータルリターンのランキングも見ることができます。

出典:SBI証券「トータルリターンランキング(元本変動型)」(※ 画像をタップで画像拡大)

確定拠出年金においては長期積立投資が推奨されていますので、半年や1年ではなく3年のスパンでリターンを見てみると、1位で10.61%、36位で0.11%です。間の18位くらいで5%前後ですので、現実的な利回りとしては5%を想定するのが良いでしょう。

もちろんアクティブに運用しているファンドであれば、より大きなリターンを見込むこともできますし、債券や元本確保型の商品を選べば利回りは下がりますが損しづらい運用をすることもできます。

現実的な想定利回り5%で運用した場合、老後資金の2,000万円に届くのでしょうか。

確定拠出年金のポイント

確定拠出年金は満20歳から満60歳まで拠出・積立することができます。60歳を過ぎると追加で拠出することができません。

また確定拠出年金は、60歳を過ぎても受け取らなければそのまま運用し続けることができます。金額が多くなれば複利の効果も高いので、65歳まで(もしくは退職まで)受け取らないのも賢い選択肢です。

20代は年利5%の運用でOK

以下の表が、各年齢から60歳まで5%の運用利回りを想定して2,000万円の資産形成をするための掛金です。

一般的な会社員の最大掛金である23,000円を最大としています。(以下、同。)

| 年齢 | 掛金 | 年利 | 期間 | 元金 | 運用益 | 元利合計 |

|---|---|---|---|---|---|---|

| 20歳 | 14,000 | 5% | 480ヶ月 | 6,720,000 | 14,125,222 | 20,845,222 |

| 21歳 | 15,000 | 5% | 468ヶ月 | 7,020,000 | 14,074,651 | 21,094,651 |

| 22歳 | 16,000 | 5% | 456ヶ月 | 7,296,000 | 13,945,675 | 21,241,675 |

| 23歳 | 16,000 | 5% | 444ヶ月 | 7,548,000 | 12,938,347 | 20,042,347 |

| 24歳 | 17,000 | 5% | 432ヶ月 | 7,344,000 | 12,737,393 | 20,081,393 |

| 25歳 | 18,000 | 5% | 420ヶ月 | 7,560,000 | 12,478,890 | 20,038,890 |

| 26歳 | 20,000 | 5% | 408ヶ月 | 8,160,000 | 12,810,458 | 20,970,458 |

| 27歳 | 21,000 | 5% | 396ヶ月 | 8,316,000 | 12,407,975 | 20,723,975 |

| 28歳 | 22,000 | 5% | 384ヶ月 | 8,448,000 | 11,970,741 | 20,418,741 |

| 29歳 | 23,000 | 5% | 372ヶ月 | 8,556,000 | 11,504,358 | 20,060,358 |

| 30歳(△) | 23,000 | 5% | 360ヶ月 | 8,280,000 | 10,555,107 | 18,835,107 |

| 31歳(△) | 23,000 | 5% | 348ヶ月 | 8,004,000 | 9,664,202 | 17,668,202 |

| 32歳(△) | 23,000 | 5% | 336ヶ月 | 7,728,000 | 8,828,862 | 16,556,862 |

| 33歳(×) |

5%で運用して60歳の時点で元利合計で2,000万円に届くのは29歳までであることがわかりました。60〜65歳の間は積立せずに引き続き運用すれば、32歳の1,655万円でも5年後には2,000万円に届きます。

33歳以上の方はそれ以上の利回りで運用するか、もしくは積立NISAやその他の投資で運用し資産形成する必要があります。

30代前半は年利8%で運用する必要あり

今度は年利8%で運用した場合の計算です。

| 年齢 | 掛金 | 年利 | 期間 | 元金 | 運用益 | 元利合計 |

|---|---|---|---|---|---|---|

| 25歳 | 10,000 | 8% | 420ヶ月 | 4,200,000 | 17,378,008 | 21,578,008 |

| 26歳 | 11,000 | 8% | 408ヶ月 | 4,488,000 | 17,362,263 | 21,850,263 |

| 27歳 | 11,000 | 8% | 396ヶ月 | 4,356,000 | 15,748,184 | 20,104,184 |

| 28歳 | 12,000 | 8% | 384ヶ月 | 4,608,000 | 15,560,417 | 20,168,417 |

| 29歳 | 13,000 | 8% | 372ヶ月 | 4,836,000 | 15,243,746 | 20,079,746 |

| 30歳 | 15,000 | 8% | 360ヶ月 | 5,400,000 | 15,878,992 | 21,278,992 |

| 31歳 | 16,000 | 8% | 348ヶ月 | 5,568,000 | 15,262,760 | 20,830,760 |

| 32歳 | 17,000 | 8% | 336ヶ月 | 5,712,000 | 14,584,091 | 20,296,091 |

| 33歳 | 19,000 | 8% | 324ヶ月 | 6,156,000 | 14,627,370 | 20,783,370 |

| 34歳 | 20,000 | 8% | 312ヶ月 | 6,240,000 | 13,784,762 | 20,024,762 |

| 35歳 | 22,000 | 8% | 300ヶ月 | 6,600,000 | 13,540,601 | 20,140,601 |

| 36歳(△) | 23,000 | 8% | 300ヶ月 | 6,624,000 | 12,605,705 | 19,229,705 |

| 37歳(△) | 23,000 | 8% | 300ヶ月 | 6,348,000 | 11,190,597 | 17,538,597 |

| 38歳(△) | 23,000 | 8% | 300ヶ月 | 6,072,000 | 9,900,755 | 15,972,755 |

| 39歳(×) |

年利8%で運用できれば、35歳までは60歳時に2,000万円の資産を形成出来るようになります。38歳までの方も65歳での受け取りとして60〜65歳までの間に運用し続ければ2,000万円に届く計算です。

過去3年間のトータルリターンで8%の投資先は11商品あるので、商品の選定が難しいとはいえ非現実的ではないでしょう。

30代後半は年利10%で運用しないと間に合わない

| 年齢 | 掛金 | 年利 | 期間 | 元金 | 運用益 | 元利合計 |

|---|---|---|---|---|---|---|

| 30歳 | 10,000 | 10% | 360ヶ月 | 3,600,000 | 17,215,065 | 20,815,065 |

| 31歳 | 11,000 | 10% | 348ヶ月 | 3,828,000 | 16,860,642 | 20,688,642 |

| 32歳 | 12,000 | 10% | 336ヶ月 | 4,032,000 | 16,347,788 | 20,379,788 |

| 33歳 | 14,000 | 10% | 324ヶ月 | 4,536,000 | 16,917,905 | 21,453,905 |

| 34歳 | 15,000 | 10% | 312ヶ月 | 4,680,000 | 16,044,178 | 20,724,178 |

| 35歳 | 17,000 | 10% | 300ヶ月 | 5,100,000 | 16,056,642 | 21,156,642 |

| 36歳 | 18,000 | 10% | 288ヶ月 | 5,184,000 | 14,973,740 | 20,157,740 |

| 37歳 | 20,000 | 10% | 276ヶ月 | 5,520,000 | 14,611,221 | 20,131,221 |

| 38歳 | 23,000 | 10% | 264ヶ月 | 6,072,000 | 14,709,758 | 20,781,758 |

| 39歳(△) | 23,000 | 10% | 252ヶ月 | 5,796,000 | 12,831,915 | 18,627,915 |

| 40歳(△) | 23,000 | 10% | 240ヶ月 | 5,520,000 | 11,149,879 | 16,669,879 |

| 41歳(△) | 23,000 | 10% | 228ヶ月 | 5,244,000 | 9,645,846 | 14,889,846 |

| 42歳(△) | 23,000 | 10% | 216ヶ月 | 4,968,000 | 8,303,634 | 13,271,634 |

| 43歳(×) |

30代後半の人(私を含む)は、年利10%以上で運用しないと老後資金の2,000万円には手が届きません。SBI証券でいうと、過去3年間で10%を超える運用をしているのは3社のみです。これらに期待するか、もしくはもっとリスクの高い商品に投資するしかありません。

20代は確定拠出年金5%のみで、30代は確定拠出年金5%と積立NISAを合わせて資産形成する。

現実的には5%の運用利回りが良いところだと考えて運用するのが良いでしょう。

そのためには、20代なら早めに確定拠出年金を積立て、30代であれば確定拠出年金+積立NISA(もしくはNISA)の税制優遇を活用して資産形成する必要があります。

参考資料:掛金最大の毎月23,000円の年齢別目標利回り

最後に、参考資料として毎月の最大掛金23,000円を拠出した際、年齢ごとに目標となる利回りをご紹介します。以下の表は60歳時点で2,000万円の資産を作るための目標利回りを表しています。

| 年齢 | 掛金 | 年利 | 期間 | 元金 | 運用益 | 元利合計 |

|---|---|---|---|---|---|---|

| 20歳 | 23,000 | 2.8% | 480ヶ月 | 11,040,000 | 9,153,944 | 20,193,944 |

| 21歳 | 23,000 | 3.0% | 468ヶ月 | 10,764,000 | 9,496,853 | 20,260,853 |

| 22歳 | 23,000 | 3.2% | 456ヶ月 | 10,488,000 | 9,781,472 | 20,269,472 |

| 23歳 | 23,000 | 3.4% | 444ヶ月 | 10,212,000 | 10,006,259 | 20,218,259 |

| 24歳 | 23,000 | 3.6% | 432ヶ月 | 9,936,000 | 10,170,330 | 20,106,330 |

| 25歳 | 23,000 | 3.9% | 420ヶ月 | 9,660,000 | 10,686,274 | 20,346,274 |

| 26歳 | 23,000 | 4.1% | 408ヶ月 | 9,384,000 | 10,712,362 | 20,096,362 |

| 27歳 | 23,000 | 4.4% | 396ヶ月 | 9,108,000 | 11,065,910 | 20,173,910 |

| 28歳 | 23,000 | 4.7% | 384ヶ月 | 8,832,000 | 11,330,617 | 20,162,617 |

| 29歳 | 23,000 | 5.0% | 372ヶ月 | 8,556,000 | 11,504,358 | 20,060,358 |

| 30歳 | 23,000 | 5.4% | 360ヶ月 | 8,280,000 | 11,944,394 | 20,224,394 |

| 31歳 | 23,000 | 5.8% | 348ヶ月 | 8,004,000 | 12,266,719 | 20,270,719 |

| 32歳 | 23,000 | 6.2% | 336ヶ月 | 7,728,000 | 12,467,487 | 20,195,487 |

| 33歳 | 23,000 | 6.7% | 324ヶ月 | 7,452,000 | 12,871,859 | 20,323,859 |

| 34歳 | 23,000 | 7.2% | 312ヶ月 | 7,176,000 | 13,125,059 | 20,301,059 |

| 35歳 | 23,000 | 7.7% | 300ヶ月 | 6,900,000 | 13,223,813 | 20,123,813 |

| 36歳 | 23,000 | 8.4% | 288ヶ月 | 6,624,000 | 13,457,031 | 20,081,031 |

| 37歳 | 23,000 | 9.0% | 276ヶ月 | 6,348,000 | 13,783,917 | 20,131,917 |

| 38歳 | 23,000 | 9.8% | 264ヶ月 | 6,072,000 | 14,163,973 | 20,235,973 |

| 39歳 | 23,000 | 10.7% | 252ヶ月 | 5,796,000 | 14,555,518 | 20,351,518 |

| 40歳 | 23,000 | 11.7% | 240ヶ月 | 5,520,000 | 14,669,682 | 20,189,682 |

現実的に30代後半の8%を超える利回りは、投資のプロではない私たちにはとても難しい指標になると思います。積立NISAなどを利用して、より多くのお金を投資に回す必要があります。

今すぐ23,000円の積立が出来なくても、5,000円からでも早く始める方が後の複利効果が高くなります。まずは証券会社の確定拠出年金の口座を開設するところから始めましょう。

日バタ(当ブログ:授かり婚夫婦の日常どたばたバタコさん)では、にほんブログ村の家族ブログランキングに参加しています。

応援にはワンタップするだけでOK!

タップしても変なメールが届いたりしないので、ぜひ応援お願いします!

![]()

↑ クリックしてね ↑