確定拠出年金やiDeCo(イデコ)という言葉は知っていても、難しくてわからないことも多いですよね。123.4万人が加入している確定拠出年金を、世界一わかりやすく詳しくまとめました。また、信憑性を担保するために、各所で政府から発表されている資料などを使いますので、そこは小難しい内容になると思いますのでご了承ください。(加入者数はiDeCo公式サイトより2019年6月時点の加入者数。)

小難しくてもちゃんと知りたいという方は、厚生労働省「確定拠出年金制度の概要」をご覧ください。

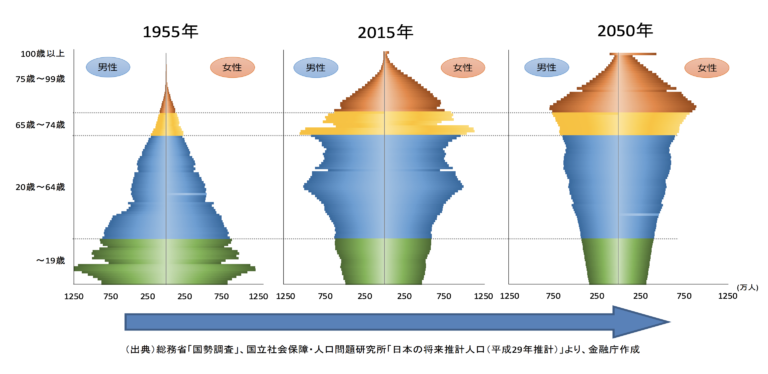

確定拠出年金とは、国が国民の老後を守れなくなった合図。

従来の年金のシステムは、国民年金や厚生年金という名目で人々が働いた給料から集金(天引き)し、集まったお金を老齢年金という名目で65歳以上の人たちに再分配する仕組みでした。

この仕組みは、労働人口と呼ばれる20〜60歳の働き手が多い時代には大変有効でしたが、今では既に働き手が減り、寿命が伸びたことも一因で老人が増えてきました。

年金システムは青い部分の人たち(労働人口)で、黄色・赤い部分の人たち(老人)を支えていたのが、非常にバランスが悪くなってしまいました。

そうなると集金を増やすか、再分配金額を減らすか、もしくは受給できる年齢を引き上げる(集金する年齢も引き上げる)しか方法がありません。

現に、2019年6月3日に金融庁が発表した報告書には、以下のように記載してあります。

(3)公的年金だけでは望む生活水準に届かないリスク

人口の高齢化という波とともに、少子化という波は中長期的に避けて通れない。前述のとおり、近年単身世帯の増加は著しいものがあり、未婚率も上昇している。公的年金制度が多くの人にとって老後の収入の柱であり続けることは間違いないが、少子高齢化により働く世代が中長期的に縮小していく以上、年金の給付水準が今までと同等のものであると期待することは難しい。

今後は、公的年金だけでは満足な生活水準に届かない可能性がある。年金受給額を含めて自分自身の状況を「見える化」して老後の収入が足りないと思われるのであれば、各々の状況に応じて、就労継続の模索、自らの支出の再点検・削減、そして保有する資産を活用した資産形成・運用といった「自助」の充実を行っていく必要があるといえる。

ようするに年金が今まで通りには支給できませんよ、ということです。給付水準ですから、それが金額なのか受給開始年齢の引き上げなのかはわかりませんが、年金システムが上手くいってなく、今後受け取れる年金額が少なくなることは間違い無いでしょう。

ちなみにアメリカでは、年金制度改正に伴い満額受給年齢を65歳から67歳へ段階的に引き上げています。(日本年金機構「アメリカ年金制度の概要」より)

確定拠出年金とは、実質年金保険料の値上げ。

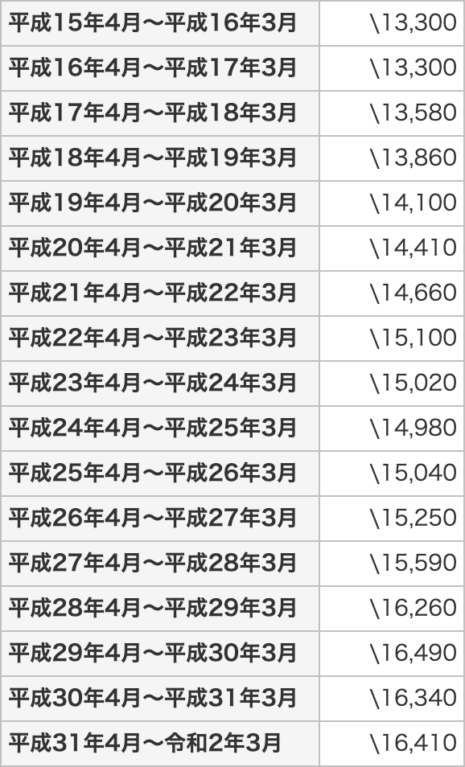

前述の通り、年金の受給金額が下がることを示唆されている中、年々年金の保険料は右肩上がりに上がって来ています。日本年金機構のサイトより抜粋します。

国民年金保険料は以下のように値上げされています。

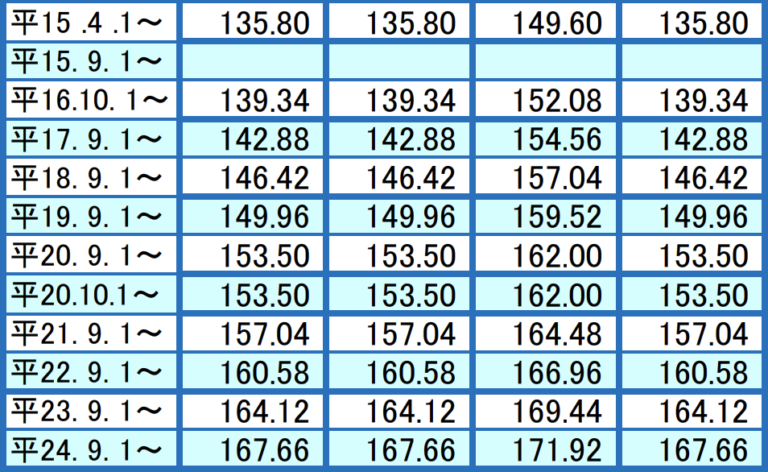

厚生年金は、以下の通り(金額ではなく)料率が上がっています。

年金はご覧の通り少しずつ上がっていますが、これでも圧倒的に足りないということで確定拠出年金による自助努力を促しています。

つまり、「今まで通りの受給金額は支払えないので、確定拠出年金でその分を補ってください。ただし、制度を利用するかしないかは各個人に任せます。」というメッセージであると私は考えています。

金融庁の報告書によれば以下の通りです。

ア.資産形成・資産承継制度の充実

ライフステージを通じた長期の資産形成における長期・積立・分散投資の有効性についてはこれまで述べてきたとおりであるが、こうした長期に亘る資産形成を支援する制度として、税制面で一定の優遇が行われている「つみたて NISA」と「iDeCo」がある。

年金でまかないきれない老後資金は2,000万円(月5万円)だと金融庁が発表していますが、確定拠出年金(iDeCo)の月の最大掛け金23,000円を年利5%で30年間積立・運用すると2,000万円になることは偶然なのでしょうか。

2019年6月3日に金融庁の報告書でまとめられた人生100年時代の資産形成では、老後に2,000万円の金融資産が必要であると勧告されました。資産運用するとして、2,000万円準備するには何年かかるのか計算してみました。 金融庁の報告書[…]

つまり、確定拠出年金に加入してサラリーマンであれば毎月23,000円の掛け金を拠出しないとこれまで通りの年金はもらえない。実質、23,000円の年金値上げです。

確定拠出年金とは、国が国民に委ねた最後の助け舟。

実質、年金保険料の値上げではありますが、そこで国が国民に差し出した助け舟でもあるのが確定拠出年金です。

詳細は後の章に譲りますが、確定拠出年金は税金が安くなるなど、いわゆる税制優遇制度が整っています。

税制優遇がどれほどの効果があるのかは以下の記事にまとめています。

確定拠出年金やった方がいいよ!とはよく聞くものの、実際にどれくらい得するのかわかりにくいですよね。一般的なサラリーマンであれば、確定拠出年金の掛け金は毎月最大で23,000円です。毎月23,000円を銀行預金・投資信託・確定拠出年金それぞれ[…]

国の借金は1,100兆円と言われていますから、税収を減らしてでも国民に還元されるシステムの確定拠出年金は国からの助け舟と考えて間違いないでしょう。

ア.資産形成・資産承継制度の充実

ライフステージを通じた長期の資産形成における長期・積立・分散投資の有効性についてはこれまで述べてきたとおりであるが、こうした長期に亘る資産形成を支援する制度として、税制面で一定の優遇が行われている「つみたて NISA」と「iDeCo」がある。

つみたてNISAとiDeCoを利用して、自助努力で自分の老後に備えてくださいね、というメッセージだと受け取ることができます。

年金の値上げと言われれば嫌ですが、このまま従来の年金を払っていても老後の生活に困窮するのならば、この2つの制度を有効活用するほかに方法はありません。

年金の値上げに応じずに文句を言っていても自分が将来困るだけの話であり、今ある制度をいかに上手く活用するかの方が私たち個人にとっては重要です。

さて、国が国民の老後を面倒見れないのに、どうやって自分で老後に備えるのでしょうか。

確定拠出年金とは、国が市場経済に頼った最後の切り札。

確定拠出年金では、拠出した自分のお金を投資として自分で運用します。投資先は主に株式や債券・REITを扱う投資信託です。

「投資」に馴染みのないほとんどの日本人は「債券」「REIT」「投資信託」など聞きなれない言葉で嫌気が刺すかもしれません。それでも国が推進している政策ですから、悪い話では無いはずです。国すらも信じられなくなったら日本円という通過自体の信用もなくなってしまいます。

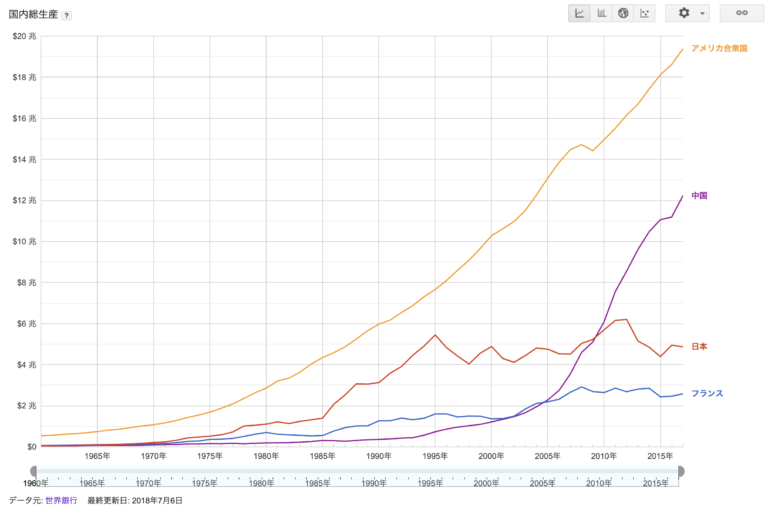

「投資」となると、経済のことを知る必要が出てきます。日本経済はアベノミクスで好調だとかテレビ・マスコミで報じられることがあると思いますが一体どうなのでしょうか。経済を見る上で重要な指標の一つGDP(国内総生産)を見てみましょう。

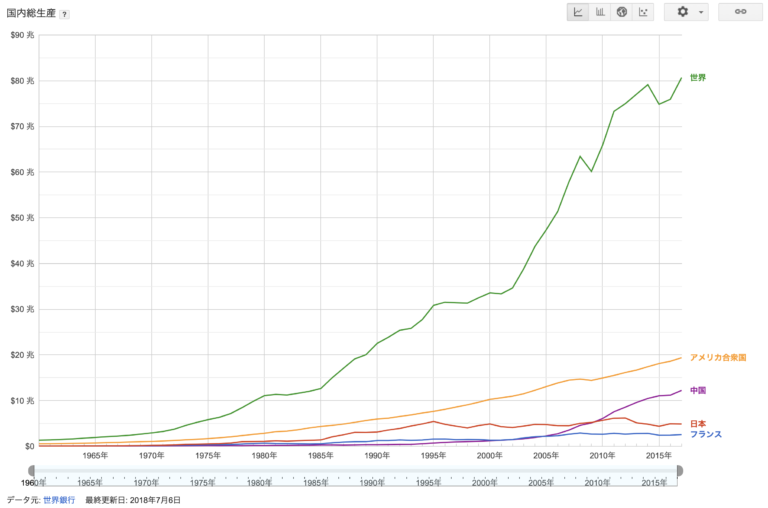

出典:Google Public Data(データ元:世界銀行)

これを見ると、日本のGDP(グラフ内赤線)は1995年まで右肩上がりで、そこからは上がり下がりを繰り返しながらも基本的には横ばいです。その間、先進国のアメリカは独走状態、フランスもわずかに右肩上がり、新興国の中国に至っては急上昇です。

それなら横ばいである日本の経済に未来はあるのか?投資する意味はあるのか?と思いますよね。私自身も日本経済の未来は現時点では明るく無いと考えています。

しかし、これを全世界に目を向けてみましょう。

出典:Google Public Data(データ元:世界銀行)

こちらのデータは、先ほどのグラフに「世界全体のGDP(=世界の総生産)」を加えたグラフで、緑色の線が世界全体のGDPです。日本単体で見ると横ばいな経済も、世界全体で見ると1960年からずっと上昇していることがわかります。

世界のGDPで下がっている1回目が2009年のリーマンショック、2回目は2015年のギリシャ危機・フランステロ・難民問題・中国ショックなどがありました。下がる年はあれど、5年・10年で見ると確実に上昇しているのが世界経済です。

確定拠出年金(投資信託)では、日本国内の投資のみならず、世界経済へ投資することができます。

ア.資産形成・資産承継制度の充実

ライフステージを通じた長期の資産形成における長期・積立・分散投資の有効性についてはこれまで述べてきたとおりであるが、こうした長期に亘る資産形成を支援する制度として、税制面で一定の優遇が行われている「つみたて NISA」と「iDeCo」がある。

先と同じ引用ですが、長期で投資する有効性はここにあります。「長期」で見ること、日本に限定せず「分散」して世界の経済を見ること、「積立」で少額からでも始められる投資信託を使って資産形成をすることを示唆しています。

確定拠出年金とは、どんな制度なのか?

確定拠出年金は、国が推進する国民の資産形成を助成する政策であることがここまででわかったと思います。

私たちはこの制度を活用し、これからの人生100年時代をどのように乗り切っていけば良いのかを考えていきます。そのためにはまず、わかりづらい年金の制度を一つ一つ紐解いて行く必要があるでしょう。

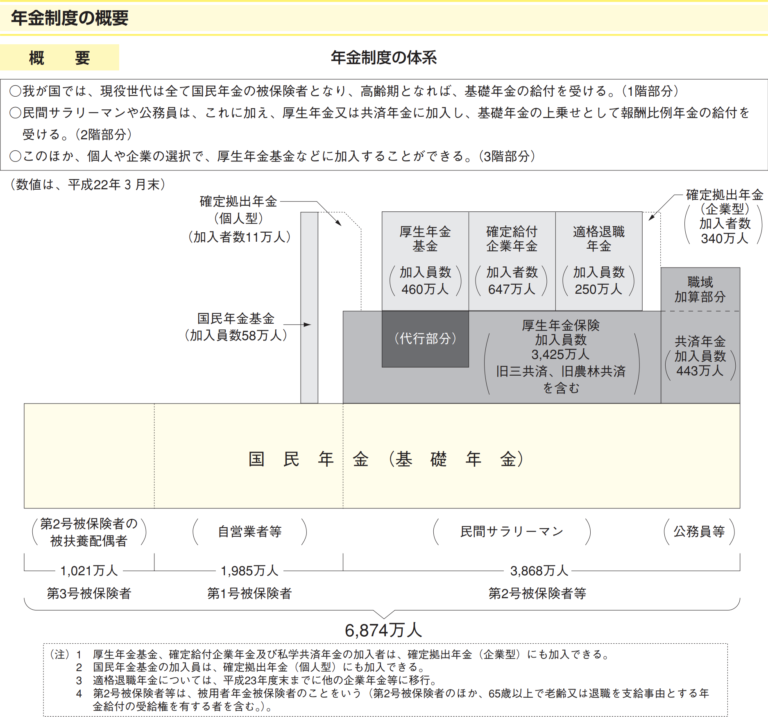

3階建の年金制度

「年金は3階建になっている」と聞いたことがあるかもしれません。それがこの厚生労働省の提供する資料の図です。

1階部分が国民年金。国民年金は国民全員に加入義務があり、全国民一律の保険料を支払っています。

2階部分は厚生年金。会社員が社会保険料として給与から天引きされている保険料です。社会保険の加入は企業にとって義務であり、こちらは累進課税となっていて、所得によって等級が決まり、所得に対する等級ごとの割合で保険料が決まります。

そして3階部分は未加入者が多い年金です。大手の企業であれば企業年金があり、会社が一部年金の機能をまかなっていますが、中小企業であれば企業年金はほとんどありません。

確定拠出年金はこの3階部分にあたる年金で、任意で加入することのできる年金です。前述の通り、1階・2階部分では老後が賄えないのであれば、この3階部分の年金を積み立てることが得策です。

確定給付年金と確定拠出年金

年金には確定給付型と確定拠出型があります。

確定給付型とは、将来受け取れる金額が決まっている年金で、国民年金と厚生年金とそのほか企業年金などが該当します。受け取れる金額は減少しそうですが、基本的には掛け金に合わせて受け取れる金額が決まっています。

確定拠出型とは、拠出する掛け金が決まっていて受け取る時の金額は確定していない年金です。

確定拠出年金はその名の通り後者で、将来受け取れる金額は掛け金の運用次第となります。

確定拠出年金(401k)の始まり

確定拠出年金は日本版401kと呼ばれており、401kは1978年にアメリカで施行された年金制度でした。日本では2001年から施行され、当初は自営業者(2階部分の年金がない人たち)向け年金として開始しました。

2017年に制度改正があり、会社員(国民年金保険第2号被保険者)と専業主婦(国民年金保険第3号被保険者)や公務員なども加入できるようになりました。

これにより、2017年からiDeCoの愛称で注目を集めています。

企業型確定拠出年金(DC)と個人型確定拠出年金(iDeCo)

確定拠出年金には企業型(DC)と個人型(iDeCo)があります。DCは勤めている会社が加入している場合、企業が拠出金を負担して、個人で運用する仕組みです。DC加入企業は2019年4月30日時点で33,392社あります。(出典:厚生労働省「企業型年金の運用実態について」)

昨今注目を集めているiDeCoは、前述の通り個人で加入するか選択することが出来ます。本記事では主にiDeCoについて解説しています。

確定拠出年金(iDeCo)の掛け金について

iDeCoの掛け金は加入者自身で決めることができます。一般的な会社員であれば最低で月5,000円から最高で23,000円まで拠出することができます。

掛け金の最高額は自営業者なら厚生年金未加入の場合68,000円が限度になっており、その他企業年金などに入っている方は12,000円までと加入している年金により掛け金の限度が違います。

また、確定拠出年金は60歳までしか掛金を拠出することができません。60歳までに拠出した掛金は60歳過ぎても運用することができるため、65歳まで受け取らないとすればさらに5年間運用して運用益を増やすこともできます。

確定拠出年金(iDeCo)の口座開設について

確定拠出年金の口座は、一人につき1つしか作ることができません。各証券会社が口座開設を募っていますが、証券会社によって運用できる商品ラインナップが違うので口座解説は慎重に選ぶ必要があります。

確定拠出年金の受け取り方

確定拠出年金はあくまで年金なので、原則60歳以上にならないと受け取ることができません。受け取り方は以下の3パターンです。

- 老齢給付金

- 障害給付金

- 死亡一時金

老齢給付金については、年金として分割で受け取る方法と退職一時金として一括で受け取る方法、その二つを調整して受け取る方法の3つがあります。

確定拠出年金の税制優遇メリット

確定拠出年金の一番のメリットは税制優遇制度です。一般的には3つのメリットが語られていますが、効果が大きいのは2つです。

掛け金が所得控除される

年末調整でお金が戻ってきた経験のある方も多いと思いますが、まさにそんなイメージです。年間の掛け金の総額が所得控除として引かれるので、源泉徴収されていたお金が戻ってきます。

住民税と所得税は累進課税のため、掛け金と年収によって戻ってくる金額は違います。仮に23,000円の掛け金とした場合、年収が400万円の方は年間で40,000円、年収が600万円の方は55,000円くらい戻ってきます。

確定拠出年金は長期で運用するため、これが10年20年と積み重なると大きい金額になります。

運用益にかかる税金がゼロになる

通常、投資の運用益には20%程度の税金がかかりますが、確定拠出年金の場合は運用益にかかる税金がゼロです。長期積立投資では複利が大きく働いていくので、この運用益が非課税になるのは大変大きいメリットがあります。30年間でどれだけ違うかシミュレーションしたところ、320万円の違いが生まれました。

確定拠出年金やった方がいいよ!とはよく聞くものの、実際にどれくらい得するのかわかりにくいですよね。一般的なサラリーマンであれば、確定拠出年金の掛け金は毎月最大で23,000円です。毎月23,000円を銀行預金・投資信託・確定拠出年金それぞれ[…]

(受け取る時に退職所得と雑所得で調整できる)

ここまで税金が何もかかっていなかったのですが、受け取る時には税金がかかります。退職所得控除の範囲と雑所得の控除額を比較してより良い割合で受け取るとよいでしょう。

確定拠出年金のデメリット

60歳になるまで受け取れない

唯一のデメリットは年金であるが故に、60歳まで受け取れないことです。これが通常の債券や投資信託だったらいつでも現金化することができます。必要になりそうなお金は現金、もしくはその他の投資で運用しておきながら、確定拠出年金は可能な範囲で掛けて置くのが良いでしょう。

ずばり、確定拠出年金(iDeCo)はやった方がいいのか?

結論としては、間違いなく確定拠出年金を利用した方が良いです。利用しない手はありません。

関連記事にも記載していますが、運用益が非課税になるインパクトは計り知れないものがあります。

確定拠出年金の掛け金は最小で5,000円からスタートできますし、そこから投資のことを勉強するきっかけにもなるので自己投資にもなります。

ぜひ、確定拠出年金始めてみてください。

日バタ(当ブログ:授かり婚夫婦の日常どたばたバタコさん)では、にほんブログ村の家族ブログランキングに参加しています。

応援にはワンタップするだけでOK!

タップしても変なメールが届いたりしないので、ぜひ応援お願いします!

![]()

↑ クリックしてね ↑