確定拠出年金やった方がいいよ!とはよく聞くものの、実際にどれくらい得するのかわかりにくいですよね。一般的なサラリーマンであれば、確定拠出年金の掛け金は毎月最大で23,000円です。毎月23,000円を銀行預金・投資信託・確定拠出年金それぞれ運用した場合の運用利益の差をシミュレーションしました。

結論としては、圧倒的に確定拠出年金がお得になりました。

年収400万円のサラリーマンなら確定拠出年金で1,210万円以上得する

確定拠出年金の税制優遇は3つのポイントがありました。

- 所得控除

- 運用益非課税

- 受け取る時の公的年金等控除・退職所得控除

これらのポイントに注目して比較していきます。

【所得控除】納税額が124万円得になる

年収400万円のサラリーマンの場合、確定拠出年金で所得控除され年間で41,400円手取りが増えることになります。30年間続けると124.2万円ものインパクトがあります。

お金持ちならたかが4万円・・・と思うかもしれませんが、年収400万円程度の私たちにとってはすごく嬉しい話です。

| 銀行預金 | 投資信託 | 確定拠出年金 | |

|---|---|---|---|

| 年収 | 4,000,000 | 4,000,000 | 4,000,000 |

| 所得税 | 85,200 | 85,200 | 71,400 |

| 住民税 | 177,900 | 177,900 | 150,300 |

| 社会保険料 | 576,000 | 576,000 | 576,000 |

| 年間手取り | 3,160,900 | 3,160,900 | 3,202,300 |

【運用益非課税】30年間の運用利回りで1,086万円の得

確定拠出年金は、運用利回りに対して非課税というのが一番の強みです。通常であれば20%程度の税金がかかりますが、確定拠出年金はそれがゼロ。複利の力を働かせると30年で歴然の差が生まれます。確定拠出年金は60才以降も引き続き運用が可能なので、運用し続ければもっと差は広がります。

| 銀行預金 | 投資信託 | 確定拠出年金 | |

|---|---|---|---|

| 10年後 | 2,760,065 | 3,383,878 | 3,571,417 |

| 20年後 | 5,520,347 | 8,420,755 | 9,453,567 |

| 30年後 | 8,280,845 | 15,918,122 | 19,141,533 |

※ 銀行貯蓄は年利0.001%、投資信託・確定拠出年金は年利5%で計算。

複利ってなに?という方はコチラの記事を参考にしてください。

[kanren postId=”83″ date=”none”]【受け取る時】退職金もしくは年金として

確定拠出年金で気をつけないといけないのは、いざ受け取る時です。受け取り方は退職金として一括で受け取るか、年金のように一定額を受け取るか選ぶことができます。ここでもなるべく税金を払わないことがポイントになるので、国税局のデータを参考にします。

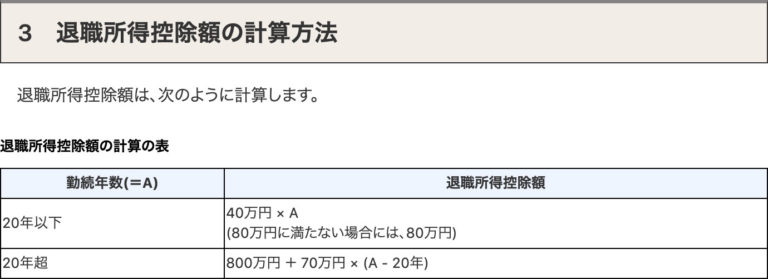

退職金として受け取る場合

出典:国税局「No.1420 退職金を受け取ったとき(退職所得)」

退職金として受け取る時は、この退職所得控除を考える必要があります。退職金+確定拠出年金の受取額の合計を退職所得控除内に収めることで非課税で受け取ることができます。その時の退職金と合わせて考えましょう。

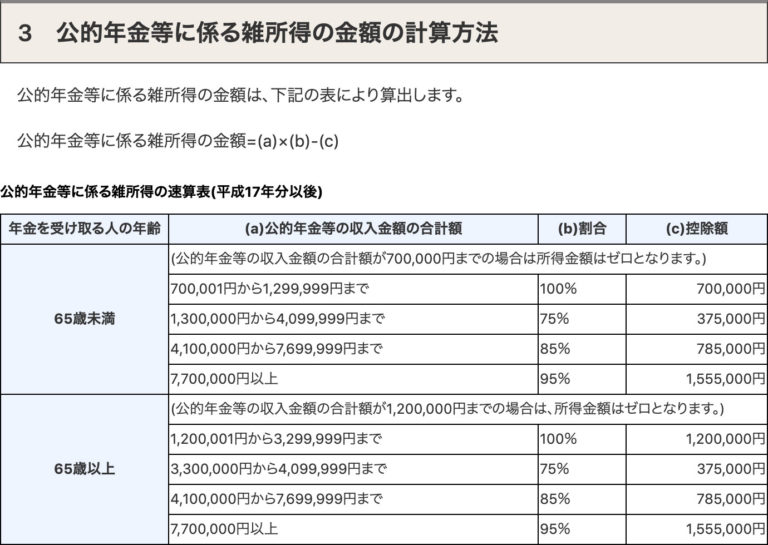

年金として受け取る場合

年金として受け取る場合は、どうしても税金を払う必要があります。厚生労働省発表の平成30年時点の老齢年金の平均受給額が22万円なので、年間で264万円です。120万円の控除を受けるためには年間330万円未満の所得に抑えるのが良いので、月間54,000円の受給額に設定すると支払う税額を少なくすることができます。

この受給額は、老齢年金の受給額に応じて変更しましょう。

銀行預金はダメ絶対、投資するなら確定拠出年金を使おう!

銀行預金はリスクが大変低いのが強みですが、昨今の低金利時代ではほとんど利息がつきません。お金をタンスにしまっているよりは虫に食われない分安心かもしれません。

個人型確定拠出年金のiDeCoや、つみたてNISAなどの税制優遇制度を活用して資産形成をしていきましょう。

日バタ(当ブログ:授かり婚夫婦の日常どたばたバタコさん)では、にほんブログ村の家族ブログランキングに参加しています。

応援にはワンタップするだけでOK!

タップしても変なメールが届いたりしないので、ぜひ応援お願いします!

![]()

↑ クリックしてね ↑