投資の話しになると必ず出てくる「複利」と「単利」。聞いたことはあるけどよくわからない、という声をよく聞きます。妻のバタ子ももよく理解していなかったので、なるべくわかりやすくまとめてみました。

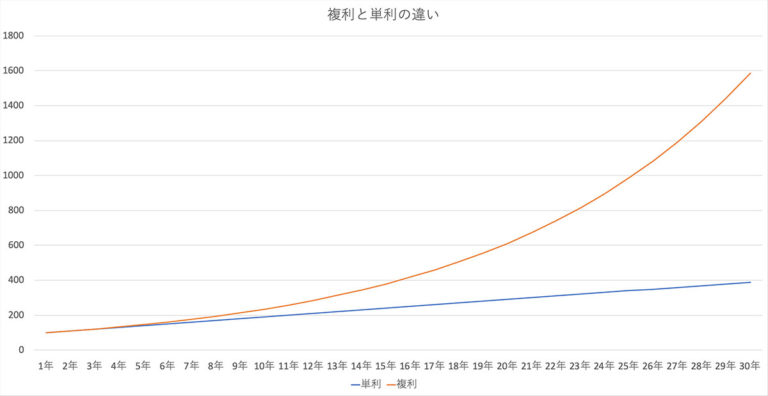

100万円を10%の利回り運用すると1,300万円(!)の差が生まれる

複利と単利は、時間軸によりべらぼうな差が生まれます。

あなたが今100万円を持っていたとして、それを複利で運用するか、単利で運用するかの違いだけで、10年後には60万円(!)もの運用益の差が生まれます。30年運用した場合、1,300万円以上(!!)の差が生まれます。

| 単利 | 複利 | |

|---|---|---|

| 1年目 | 100万円 | 100万円 |

| 10年後 | 200万円 | 259.3万円 |

| 30年後 | 400万円 | 1,744.9万円 |

いかがでしょう、複利のインパクトがお分かりになったでしょうか。

「複利ってすごい!」とわかったところで、なぜこのような差が生まれるのかをご説明します。

「単利」は元金にのみ利率がかかる

単利の場合は非常に簡単です。100万円あって10%の利率であれば、1年後には10万円の運用益が出て総額で110万円になります。

元金は元の100万円のままで、翌年も10万円の運用益が出ます。つまりこの場合、毎年10万円ずつ増えるのが単利です。

「複利」は元金+運用益の合計に利率がかかる

複利の場合も1年後は単利と同様110万円になります。しかし2年目からが変わってきます。2年目は110万円 × 10%で、11万円増えることになります。

合計して121万円。3年目は12.1万円増え133.1万円。翌年は、13.31万円増えて146.41万円・・・と、運用益にも利率がかかるので、指数関数的に増やすことが出来ます。

「投資は若いうちに始めた方が良い」のは複利が働くから

このように、時間が経つごとに複利の効果が大きくなっていきます。つまり、複利を利かせた投資は若いうちから始めるほど、後の効果に大きな差が出てきます。

10年でも60万円という差が出るのに、30年経つと1,400万円の差になります。

現時点で100万円があれば、すぐにでも投資を始めた方が良いのは明らかですが、投資は少額からでも始めることができます。

国が用意してくれている税制優遇のつみたてNISAや確定拠出年金(iDeCo)を利用すれば、さらに税金面でもお得になります。確定申告でお金が戻ってきます。

複利の力を使って上手く投資をしていきたいところです!

日バタ(当ブログ:授かり婚夫婦の日常どたばたバタコさん)では、にほんブログ村の家族ブログランキングに参加しています。

応援にはワンタップするだけでOK!

タップしても変なメールが届いたりしないので、ぜひ応援お願いします!

![]()

↑ クリックしてね ↑